广州公积金买房政策详解:避坑指南及贷款攻略

在广州,利用公积金贷款买房是许多购房者的首选,因为它能有效降低购房成本。然而,公积金贷款并非易事,申请者需要了解相关的政策、限制条件以及流程,才能顺利完成购房梦想。本文将深入探讨广州公积金买房的方方面面,为购房者提供一份全面的避坑指南。

一、申请条件及限制

首先,申请人必须满足一定的缴存条件。通常需要连续足额缴存住房公积金六个月以上,具体要求以广州住房公积金管理中心最新规定为准。

其次,贷款额度并非无限额的。它会根据申请人个人缴存基数、账户余额、缴存年限以及婚姻状况等因素综合计算。单人申请的最高额度通常低于夫妻双方共同申请的额度。具体计算公式及额度限制,建议咨询广州住房公积金管理中心或相关专业人士。

此外,房屋性质和房龄也是影响公积金贷款的重要因素。例如,部分商业性质房产或房龄较高的房屋可能不被接受。

购房套数也是一个关键限制条件。首套房通常享有更优惠的政策,例如更低的首付比例和更低的贷款利率;而二套房及以上,政策会更加严格,首付比例和贷款利率都会相应提高。

二、首套房与二套房贷款对比

下表更清晰地展示了首套房和二套房公积金贷款的差异(数据仅供参考,具体以官方公布为准):

| 购房套数 | 首付比例 | 贷款利率 | 贷款额度上限 | 其他限制条件 |

|---|---|---|---|---|

| 首套房 | 20% - 30% | 3.25% - 4.75% | 根据个人情况而定,最高可达120万 | 无 |

| 二套房 | 30% - 40% | 4.75% - 5.25% | 根据个人情况而定,最高可达80万 | 可能需要更高的信用评分 |

三、所需材料及申请流程

申请公积金贷款需要准备以下材料:

- 身份证、户口本

- 结婚证(已婚人士)

- 购房合同

- 收入证明

- 住房公积金缴存证明

- 其他相关材料(具体以广州住房公积金管理中心要求为准)

申请流程一般包括:

- 提交申请材料

- 审核材料

- 签订贷款合同

- 放款

四、风险提示及建议

在申请公积金贷款前,建议购房者全面了解相关政策,仔细阅读贷款合同,并根据自身情况选择合适的贷款方案。此外,应注意以下风险:

- 贷款额度不足以覆盖购房成本

- 未能满足贷款条件

- 未能按时还款导致信用记录受损

五、结语

广州公积金买房政策复杂多变,本文仅供参考。建议购房者在购房前咨询广州住房公积金管理中心或专业人士,获取最新的政策信息及专业的建议,确保顺利完成购房流程。

- 2条评论

财务自由

MORE>-

盲点镜安装与调整详解:提升驾驶安全的关键

盲点镜作为驾驶辅助工具,其正确安装和调整对驾驶安全至关重要。本文将详...

-

区块链技术赋能房产领域:提升效率的利器

在房产领域,有效利用相关工具对于提升管理效率至关重要。本文将探讨如何...

-

日本银行将使用 XRP 进行全球结算,XRP 价格或将迎来爆发

最近,SBI首席执行官YoshitakaKitao宣布,日本...

-

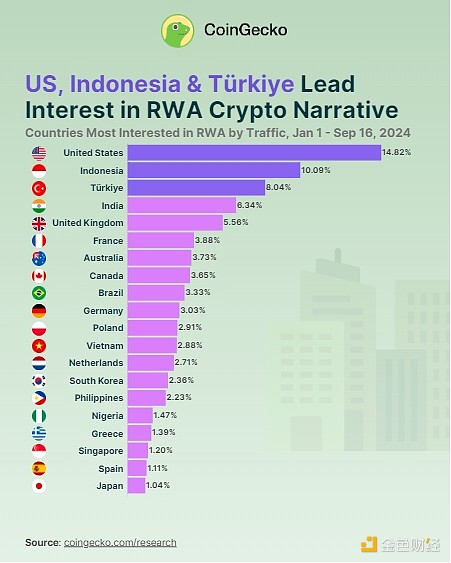

RWA 热潮席卷全球:哪些国家最感兴趣?

美国以14.8%的全球关注度,成为对现实世界资产(RWA)加...

-

翔宇医疗2024年第二次临时股东大会法律意见书解读及区块链技术应用展望

翔宇医疗发布了上海市通力律师事务所关于其2024年第二次临时股东大会...