玻璃产业链低库存:新常态还是暂时的调整?

临近春节,玻璃产业链库存水平降至中性偏低,与往年同期相比显著降低。这种现象并非个别企业行为,而是贯穿产业链上下游的普遍情况。

据期货日报记者调研,玻璃生产厂家库存普遍低位,部分甚至为零;贸易商采用随购随销策略,库存较低;期现商库存略有增加,但规模不大;深加工企业也维持少量灵活采购,库存有限。

这种低库存现象与往年形成鲜明对比,往年此时通常会进行冬储,生产厂家会提供优惠以转移库存。造成当前低库存状态的原因是多方面的:首先,2024年玻璃市场供需双双下行,厂家谨慎应对需求下滑,中下游订单减少,观望情绪浓厚,囤货意愿低迷;其次,2024年玻璃市场价格下跌,贸易商多次“抄底”失败后,变得谨慎保守,降低库存,减少租库成本;此外,深加工企业订单不足、资金紧张,也影响了采购节奏,保持低库存水平。

沙河地区作为重要的玻璃生产基地,其库存偏低的原因在于产能阶段性下降(旧产线冷修、新产线未点火、产能向南方转移)以及大量期现商参与,方便价格优化。

虽然传统上,玻璃需求在南方梅雨季结束后增强,持续到春节前,但2024年市场表现不及预期,传统贸易商转向直销。湖北地区虽然厂家库存中性,但由于下游资金回笼缓慢,影响了贸易商的资金状况,导致其难以增加库存。

总的来说,玻璃产业链低库存状态反映了市场供需失衡的现状,供给收缩,需求回落更快,企业更加注重风险控制和市场适应能力,采取灵活的库存管理策略。

虽然目前低库存状态具有一定持续性,但会随着市场预期变化而变化。未来,玻璃市场补库节奏或将呈现阶段性特点,2025年一季度可能出现季节性累库,二季度或迎来一波需求小旺季。目前,传统贸易商对冬储仍有兴趣,期现商也有建仓意愿,春节前中游可能出现补库行为,部分深加工企业则相对冷静。

财务自由

MORE>-

盲点镜安装与调整详解:提升驾驶安全的关键

盲点镜作为驾驶辅助工具,其正确安装和调整对驾驶安全至关重要。本文将详...

-

区块链技术赋能房产领域:提升效率的利器

在房产领域,有效利用相关工具对于提升管理效率至关重要。本文将探讨如何...

-

日本银行将使用 XRP 进行全球结算,XRP 价格或将迎来爆发

最近,SBI首席执行官YoshitakaKitao宣布,日本...

-

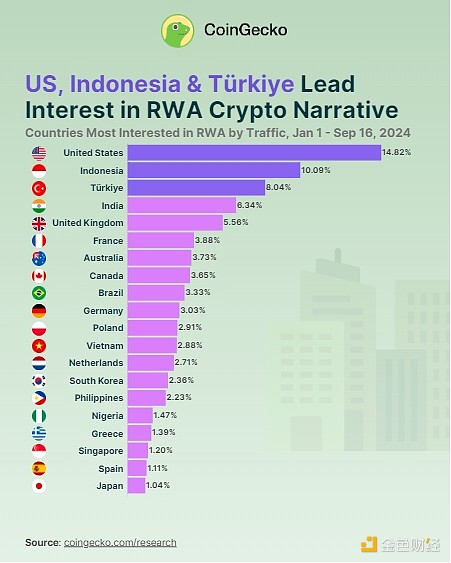

RWA 热潮席卷全球:哪些国家最感兴趣?

美国以14.8%的全球关注度,成为对现实世界资产(RWA)加...

-

翔宇医疗2024年第二次临时股东大会法律意见书解读及区块链技术应用展望

翔宇医疗发布了上海市通力律师事务所关于其2024年第二次临时股东大会...