昆仑万维豪赌AI:营收增长难掩巨亏,昔日游戏巨头能否抓住未来?

AI泡沫下的豪赌:昆仑万维的困境与野心

昆仑万维,这家顶着“中国互联网出海第一股”光环的企业,正站在一个微妙的十字路口。AI技术的浪潮席卷而来,它毫不犹豫地All in,试图在全球AI竞技场上分一杯羹。然而,光鲜的营收数据背后,是巨额亏损的阴影,让人不禁要问:昆仑万维的这场豪赌,究竟是远见卓识,还是饮鸩止渴?

财报的冰与火:营收高歌猛进,亏损泥潭深陷

2024年,昆仑万维的营收达到了56.6亿元,同比增长15.2%,海外收入更是高达51.5亿元,占比超过九成。这无疑是一份亮眼的成绩单,证明了其海外市场的强大实力。然而,当你翻开财报的另一面,却会发现一个令人不安的真相:归母净利润为-15.95亿元,同比暴跌226.74%;扣非归母净利润更是惨不忍睹,同比下降349.08%,高达-16.43亿元!

这种营收与利润之间的巨大反差,像极了冰与火的交融,让人感到既兴奋又担忧。一方面,营收的增长表明昆仑万维在市场拓展方面取得了一定的成功;另一方面,巨额亏损则暴露了其在盈利能力上的严重不足。这种“增收不增利”的局面,显然无法让投资者满意,也为昆仑万维的未来发展蒙上了一层阴影。

追风口的老手:从页游到元宇宙,再到AI豪赌

回顾昆仑万维的发展历程,你会发现它似乎总是能够精准地踩中市场的风口。从最初的网页游戏,到后来的直播、元宇宙,再到如今的AI,昆仑万维总能迅速捕捉到 emerging trends,并All in其中。这种敏锐的市场嗅觉,无疑是其能够迅速崛起的重要原因。

然而,追逐风口也存在风险。每一个风口都充满了不确定性,一旦押注失败,就会面临巨大的损失。更重要的是,过度依赖风口,可能会让企业缺乏核心竞争力和长期发展战略,最终沦为昙花一现的“风口上的猪”。

重金投入的背后:技术迷雾与商业化焦虑

为了在AI领域占据一席之地,昆仑万维可谓是不惜血本。2024年,其研发费用激增至15.43亿元,同比增幅近60%。如此大手笔的投入,无疑体现了昆仑万维对AI的重视和决心。然而,巨额研发投入是否能够转化为真正的技术优势,仍然是一个未知数。

更令人担忧的是,昆仑万维的AI商业化之路似乎并不顺利。尽管推出了“天工”大模型、AI音乐平台等一系列产品,但这些产品尚未能够带来可观的收入。这表明,昆仑万维在技术与市场之间,仍然存在着一定的 gap。如何将技术转化为商业价值,是昆仑万维亟需解决的问题。

AI棋局:昆仑万维的胜算几何?

AI技术的未来充满了不确定性,各大科技巨头都在积极布局,试图抢占先机。在这场激烈的竞争中,昆仑万维的胜算几何?

一方面,昆仑万维具备一定的优势。它拥有丰富的海外市场经验,以及对用户需求的深刻理解。此外,它在AI领域也取得了一些初步的成果,例如“天工”大模型等。另一方面,昆仑万维也面临着诸多挑战。它在技术积累方面相对薄弱,缺乏核心竞争力。此外,它的资金实力也无法与科技巨头相提并论。因此,昆仑万维想要在AI领域脱颖而出,需要付出更多的努力和智慧。

昔日游戏先锋,今日AI新贵?

昆仑万维,这家公司给人的感觉就像一个不断变换赛道的短跑选手,每一次都试图赶上最新的发令枪声。从最初在页游领域开疆拓土,到如今摇身一变成为AI领域的“新贵”,昆仑万维的转型之路,充满了机遇,但也暗藏着风险。问题是,这一次,它真的能成功吗?

昆仑万维的崛起之路:游戏时代的野蛮生长

早年的昆仑万维,凭借着一款名为《三国风云》的页游,在竞争激烈的游戏市场中杀出一条血路。这款游戏之所以能够成功,除了游戏本身的质量之外,还得益于昆仑万维创新的自主推广模式。正是这种敢于打破常规的创新精神,让昆仑万维迅速崛起,成为国内首家开服数破百的游戏运营商。

随后,昆仑万维加速海外扩张,不仅输出游戏,还开发了安卓平台1Mobile和语音聊天软件RaidCall。这些举措,进一步巩固了其在海外市场的地位。可以说,在游戏时代,昆仑万维经历了一段野蛮生长的黄金时期。

All in AGI:一场烧钱的豪赌?

2022年,昆仑万维宣布“All in AGI和AIGC”战略,这无疑是一个大胆的决定。一方面,AGI和AIGC代表着未来的发展方向,All in其中,意味着有机会抢占先机。另一方面,AGI和AIGC的研发需要巨额资金投入,All in其中,也意味着巨大的风险。

这场“All in AGI”的豪赌,更像是一场“烧钱”游戏。为了支撑AI研发,昆仑万维不得不投入大量的资金。这种烧钱模式,能否持续下去,是一个值得关注的问题。如果资金链断裂,昆仑万维的AI梦想,恐怕就要化为泡影。

“天工”系列的迷思:开源就代表领先?

“天工”系列,是昆仑万维在AI领域的重要产品。从“天工”大模型,到“天工SkyMusic”,再到AI游戏《Club Koala》,昆仑万维试图通过“天工”系列,构建一个完整的AI生态。然而,“天工”系列真的有那么出色吗?

昆仑万维将“天工”大模型标榜为“中国首个具备智能涌现能力的大语言模型”,并采用开源策略。然而,开源并不一定代表领先。在AI领域,真正的领先,需要的是持续的技术创新和商业化能力。如果“天工”系列仅仅是昙花一现,那么开源策略也难以挽回其颓势。

AI商业化的试水:看上去很美,但距离盈利还有多远?

昆仑万维在AI商业化方面进行了一系列的尝试,例如AI音乐平台“天工SkyMusic”、AI短剧平台Dramawave等。这些尝试,看上去很美,但距离盈利,还有很长的路要走。

根据财报数据,AI社交业务单月最高收入突破100万美元,AI音乐年化流水收入ARR达约1200万美金,短剧平台Dramawave年化流水收入ARR达到约1.2亿美金。这些数据,虽然有所增长,但与昆仑万维的巨额投入相比,仍然显得微不足道。AI商业化之路,道阻且长,昆仑万维能否找到正确的方向,是一个巨大的挑战。

研发投入激增,毛利率却原地踏步:AI布局的尴尬现实

当一家公司在研发上投入巨额资金,却未能看到相应的盈利增长,这无疑是一个令人沮丧的局面。昆仑万维的AI布局,似乎就陷入了这样的尴尬境地。高昂的研发费用,并未能显著提升毛利率,这背后究竟隐藏着什么样的问题?

烧钱换增长:昆仑万维的AI研发黑洞

在“All in AGI和AIGC”战略的驱动下,昆仑万维在AI领域全面开花,涵盖大模型、搜索、游戏、音乐、社交和短剧等多个领域。这种全面布局,无疑需要大量的资金支持。2024年,昆仑万维的研发费用激增至15.43亿元,远超2023年的9.68亿元,同比增幅近60%。

这笔巨额研发费用,主要用于人员成本、技术服务费用以及折旧摊销费用。其中,职工薪酬为11.61亿元,同比增长46.59%;技术服务费为2.02亿元,同比增长130.93%;折旧及摊销费用为1.96亿元,同比增长114.03%。从这些数据可以看出,昆仑万维在AI研发上投入了大量的人力、物力和财力。然而,这些投入是否能够转化为实际的成果,仍然是一个疑问。

问题在于,这种“烧钱换增长”的模式,是否可持续?如果研发投入长期无法带来盈利增长,昆仑万维的资金链将会面临巨大的压力。

Opera的困境:AI加持也难挽颓势?

Opera是昆仑万维旗下的重要业务之一。2024年,受益于AI驱动的产品创新和商业化深化,Opera实现营业收入4.81亿美元,同比增长21%。然而,令人担忧的是,Opera的毛利率却出现了下滑。

Opera搜索业务毛利率为95.04%,同比微降0.36个百分点;海外社交网络业务毛利率为75.01%,同比下降13.24个百分点;广告业务毛利率为50.97%,同比降低4个百分点。这些数据表明,即使在AI的加持下,Opera仍然难以摆脱毛利率下滑的困境。这或许意味着,Opera的商业模式存在着一定的问题,需要进行调整和优化。

毛利率下滑的真相:是技术瓶颈还是商业模式问题?

昆仑万维的AI布局,未能显著提升毛利率,这背后的原因是什么?是技术瓶颈,还是商业模式问题?或许两者兼而有之。

一方面,AI技术的研发需要长期的投入和积累。如果技术水平无法取得突破,就难以形成真正的竞争优势,也就难以提升毛利率。另一方面,如果商业模式存在问题,即使技术水平很高,也难以实现盈利。例如,如果产品的定价过低,或者营销成本过高,都会导致毛利率下滑。

因此,昆仑万维需要认真分析毛利率下滑的原因,并采取相应的措施。如果问题出在技术方面,就需要加大研发投入,努力突破技术瓶颈;如果问题出在商业模式方面,就需要调整和优化商业模式,提高盈利能力。

AI赛道拥挤:昆仑万维的差异化突围之路在何方?

AI技术正以前所未有的速度发展,引无数企业竞相涌入。然而,繁荣的背后是日益拥挤的赛道。面对激烈的竞争,昆仑万维想要脱颖而出,就必须找到属于自己的差异化突围之路。那么,这条路在哪里?

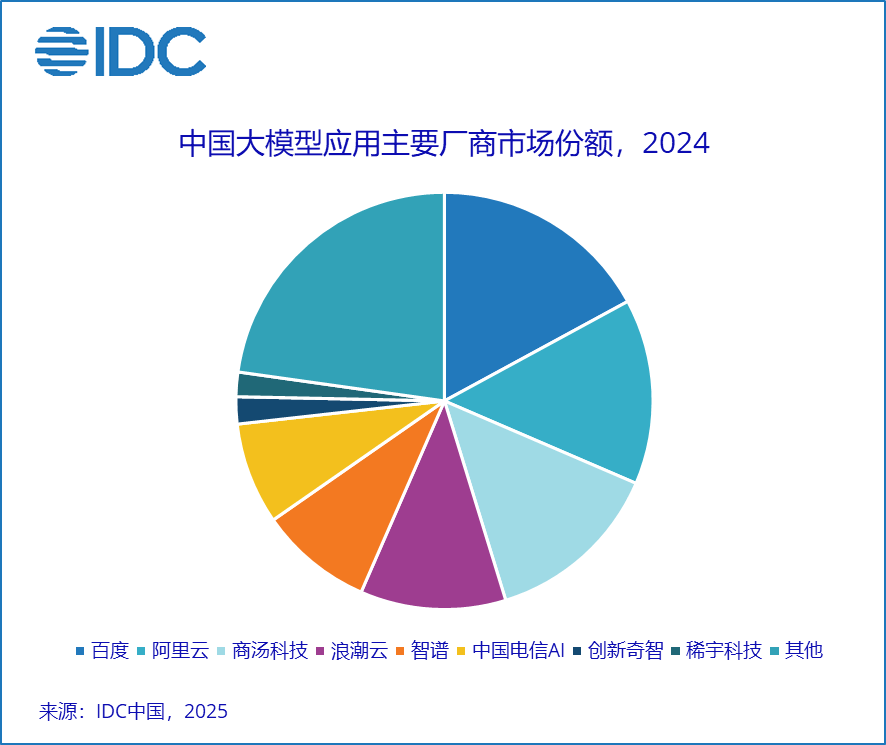

IDC报告的启示:大模型应用的蓝海与红海

国际数据公司(IDC)今年3月发布的报告显示,2024年,中国大模型应用市场规模达47.9亿元。报告指出,生成式AI应用产品化/规模化最清晰的当属代码助手、数字人、智能客服。此外,在政务问数、营销、基于文档的问答领域,大模型的应用也比较广泛。在工业领域,诸如创新奇智一类的工业AI公司也快速推出了面向工业场景的生成式AI创新应用。

IDC的报告为我们揭示了大模型应用的蓝海与红海。代码助手、数字人、智能客服等领域,已经成为竞争激烈的红海;而政务问数、营销、工业等领域,则蕴藏着巨大的潜力,是值得探索的蓝海。昆仑万维能否从IDC的报告中获得启示,找到新的增长点?

昆仑万维的AI版图:广撒网能否捞到大鱼?

昆仑万维在AI领域的布局非常广泛,涵盖AI搜索、AI短剧、AI游戏、 AI社交等多个领域。这种广撒网的策略,看似能够增加成功的概率,但也存在一定的风险。如果资源过于分散,就难以在某个领域形成真正的竞争优势。

年报数据显示,2024年广告业务收入为21.45亿元,占总营收的比重为37.89%;Opera搜索业务收入为13.27亿元,占总营收的比重为23.43%;海外社交网络业务收入为10.83亿元,占总营收的比重为19.13%;游戏业务收入为4.44亿元,占总营收的比重为7.85%;短剧业务收入为1.68亿元,占总营收的比重为2.96%;AI 软件技术业务收入为3858万元,占总营收的比重为0.68%。从这些数据可以看出,AI软件技术业务的收入占比非常低,这或许意味着,昆仑万维在AI技术商业化方面仍然面临着很大的挑战。

核心竞争力缺失:昆仑万维如何避免沦为AI浪潮中的炮灰?

在AI赛道上,拥有核心竞争力至关重要。如果缺乏核心竞争力,即使投入再多的资源,也难以在激烈的竞争中生存下去。那么,昆仑万维的核心竞争力在哪里?

昆仑万维在AI领域的技术积累相对薄弱,缺乏颠覆性的创新。此外,其商业模式也存在一定的问题,难以实现盈利。如果昆仑万维不能尽快找到自己的核心竞争力,就有可能在AI浪潮中迷失方向,最终沦为炮灰。

因此,昆仑万维需要认真思考自己的优势和劣势,明确自己的发展方向,并集中资源,打造自己的核心竞争力。只有这样,才能在AI赛道上立于不败之地。

All in AI,是远见卓识还是孤注一掷?

昆仑万维义无反顾地 all in AI,这步棋究竟是高瞻远瞩的战略布局,还是在迷雾中豪赌的冒险之举?在瞬息万变的科技浪潮中,这种看似激进的选择,实则蕴含着企业对未来的深刻判断和对自身命运的豪赌。

昆仑万维的豪赌:成败在此一举?

将所有资源倾注于AI,这无疑是一场风险极高的豪赌。成功了,昆仑万维将可能成为AI领域的领军者,迎来新的发展高峰;失败了,则可能面临巨大的财务危机,甚至被市场淘汰。如此重大的决策,将直接关系到昆仑万维的生死存亡。

昆仑万维在2024年报中也坦言,AGI与AIGC技术正高速迭代进步,产业发展仍处于早期阶段,不确定性较高。若公司技术进展不及预期,可能会面临无法实现预期收益的风险。这段话并非空穴来风,而是对自身处境的清醒认知。在技术变革日新月异的今天,任何企业都可能面临技术迭代带来的冲击,昆仑万维也不例外。

市场的拷问:投资者还能有多少耐心?

面对昆仑万维巨额亏损的财报,投资者还能保持多少耐心?这无疑是摆在昆仑万维面前的一道难题。资本市场是残酷的,它不会永远容忍一家长期亏损的企业。如果昆仑万维不能尽快扭亏为盈,投资者可能会失去信心,导致股价下跌,融资困难等一系列问题。

尽管昆仑万维一再强调AI是难得的战略机遇,即使短期面临亏损风险,也将坚定投入,确保在AI大模型领域保持第一梯队地位。但口号终究不能当饭吃,投资者需要看到实实在在的业绩。昆仑万维能否在投资者耐心耗尽之前,拿出令人信服的成绩单?

关于未来的诘问:昆仑万维能否撑到AI盈利的那一天?

昆仑万维认为,2023-2024年为全球AI大模型的初始投资期,各大科技公司投入数百亿美元,普遍处于巨亏状态;2025-2026年为应用落地和收入增长期,行业收入将快速增长但仍亏损;2027年起进入盈利期。这看似是一个清晰的时间表,但实际上充满了不确定性。AI技术的发展速度、市场接受程度、竞争格局等因素,都可能影响盈利的时间。昆仑万维能否撑到AI盈利的那一天,仍然是一个未知数。

在充满变数的AI赛道上,昆仑万维能否凭借All in AI的决心,最终赢得这场豪赌?时间会给出最终的答案。

财务自由

MORE>-

LUNC 2025 年价格预测:深入分析及风险评估

TerraLunaClassic(LUNC)自其灾难性崩盘后...

-

15分钟到1小时内快速捕捉加密货币价格飙升的策略

在加密货币市场中,快速捕捉价格飙升的币种是一项充满挑战但又潜在利润丰...

-

区块链技术赋能房产领域:提升效率的利器

在房产领域,有效利用相关工具对于提升管理效率至关重要。本文将探讨如何...

-

盲点镜安装与调整详解:提升驾驶安全的关键

盲点镜作为驾驶辅助工具,其正确安装和调整对驾驶安全至关重要。本文将详...

-

日本银行将使用 XRP 进行全球结算,XRP 价格或将迎来爆发

最近,SBI首席执行官YoshitakaKitao宣布,日本...

-

这篇文章分析得挺到位,既看到了公司激励的积极一面,也指出了区块链技术应用的风...

-

利好消息!A股上涨,特别是数字经济和区块链概念股受关注。不过,股市有风险,投...

-

文章介绍了数禾科技和还呗如何利用金融科技解决小微企业融资难的问题,案例生动,...

-

文章分析了保诚股票回购事件,并探讨了区块链技术在其中的潜在应用。虽然没有直接...

-

法国政治真乱,区块链能解决这么多问题吗?感觉有点理想化了,不过政府透明化确实...

- 最近发表

-

- A股跳水機構出逃?官方護盤決心與孫興慜力挽狂瀾,關注洪健益、何志偉消息,台南海鮮會館資金動向

- AI赋能工业供应链:京东工业大模型挑战万亿市场,长三角数智化转型新机遇。

- 天富龍IPO解析:新能源汽車產業鏈隱形冠軍的崛起與挑戰

- 美股震盪A股承壓:蔡依林演唱會門票與孫興慜球賽後的投資策略,關注美債殖利率、00679B及國泰金,林志傑式的穩健是王道。

- 美債殖利率推升避險情緒,黃金震盪上行!蔡依林、孫興慜也關注,00679b白銀強勢,美股、納指、原油操作策略全解析。

- 金價一周新高!蔡依林演唱會門票般難求,史迪奇也關注的美股避險潮

- 地緣政治推升黃金避險需求,美股重挫、美債殖利率飆升,聚焦PLG與NBA,投資策略分析。

- 京东工业数智化转型昆山,供应链降本增效与出口转内销机遇挑战并存

- 幸福人壽股權變動、經營隱憂浮現:會計調整難掩盈利困境、投資風險增,2025開局不利

- 低利率時代理財術:年輕人擁抱「新三金」求穩,股債平衡分散風險